TÜİK Verilerine Göre Yayıncılık Sektörü, 2023: Küçük Güzel Olabilir

TÜİK’in 2023 verileri, yayıncılık sektöründe büyüklerden orta ve küçüklere kayan yeni bir dengeyi gözler önüne seriyor. Büyük yayınevlerinin ağırlığı azalırken istihdam yapısı da parçalı ve yatay bir görünüme bürünüyor; ciro ise her ne kadar nominal olarak artsa da reel büyüme sınırlı kalıyor. Bu tablo yalnızca ekonomik değil, aynı zamanda kültürel bir yeniden yapılanmanın da habercisi gibi: Yüksek baskı adedi ya da büyük sermaye gerektirmeden edebi değer yaratılabileceğini kanıtlayan butik yayınevleri, sektörün yeni ve etkili aktörleri olarak öne çıkıyor.

Yasemin Kaya-Mürsel Çavuş

TÜİK verilerinden okuduğumuz bu dönüşüm yalnızca ekonomik değil; kültürel, yapısal ve zihinsel bir yeniden yapılanmayı da beraberinde getiriyor. “Bir kitap okudum, hayatım değişti” diyenlerin sektöründe şimdi “az ama öz” yayıncılık anlayışı öne çıkıyor.

Geçtiğimiz yıllarda Bookinton’da yayımlanan iki yazımızda TÜİK Verileriyle Yayıncılık Sektörü, 2022 ve TÜİK Verilerine Göre Yayıncılık Sektöründe Neler Oluyor, 2021? yayıncılık alanındaki gelişmeleri ele almıştık. Bu yazıda, TÜİK’in Yıllık Sanayi ve Hizmet İstatistikleri kapsamında gecikmeli yayımlanan 2023 verilerini esas alarak analizimize devam ediyoruz. Yine rakamların ötesine geçmeye, sektörün dönüşümünü veriler üzerinden birlikte okumaya çalışacağız.

Veri kaynakları, kavramsal çerçeve ve analiz yöntemine ilişkin detaylara önceki yazılardan ulaşabilirsiniz. Hazırsanız 2023’ün yayıncılık sahnesine birlikte göz atalım. 😊

Yayıncılıkta Ölçek Küçülüyor

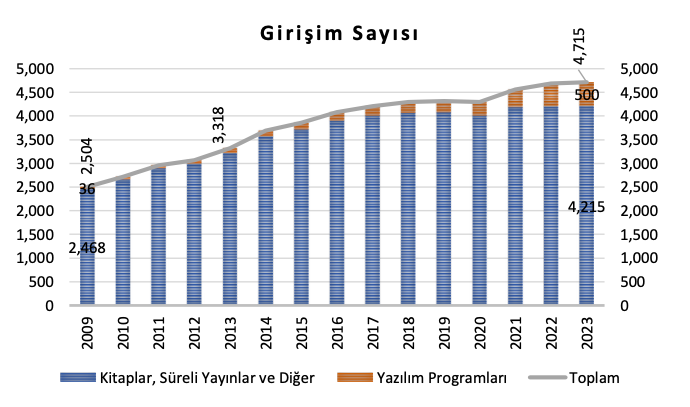

Yayıncılık sektöründe girişim sayısı 2009 yılında toplam 2.504 seviyesindeyken, 2023 itibarıyla bu sayı 4.728’e ulaştı. Kitap, dergi ve basılı yayın faaliyetlerine ilişkin girişimler 2009’da 2.468 iken 2023’te 4.199’a yükselmiş, yazılım yayıncılığı girişimleri ise 36’dan 529’a ulaşmış. Girişim sayılarındaki artış, özellikle 2010’lu yılların ortalarından itibaren hız kazanırken, bu büyümeye eşlik eden faaliyet çeşitliliği dikkat çekici. “Kitap yayımı”, “gazetecilik”, “dergi ve süreli yayınlar” gibi geleneksel yayıncılık başlıklarının yanı sıra, NACE 582 kodu altında sınıflanan “yazılım programlarının yayımlanması” kategorisi de yıllar içinde belirgin şekilde büyümüş. Ancak burada önemli bir nokta var: Bu kategoride yer alan faaliyetler, doğrudan yayıncılığın dijital dönüşümünü temsil etmiyor. Aksine, bilgisayar oyunları, uygulama yazılımları veya diğer bilgi teknolojileri ürünlerinin ticarileştirilmesi gibi, doğrudan geleneksel yayıncılık faaliyeti olarak görülmeyecek ürünleri kapsıyor.

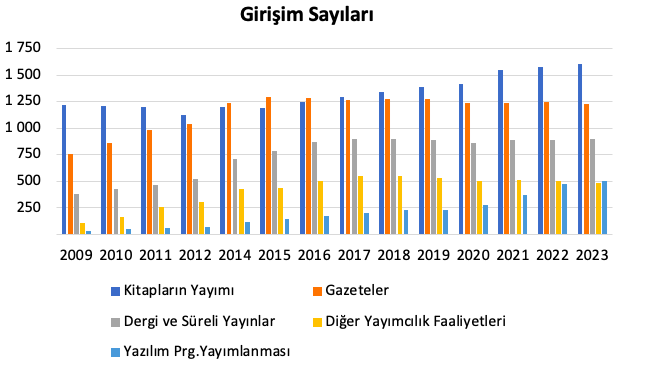

Aşağıdaki grafik, yayıncılık sektöründeki alt kategorilerin yıllar içindeki girişim sayılarını gösteriyor. Kitap yayımı istikrarlı biçimde artarken, gazete yayıncılığı 2015 sonrası durağanlaşmış, son yıllarda ise hafif bir gerileme eğilimi göstermiştir. Dergi ve süreli yayınlarda da 2015’e kadar artış, sonrasında ise yatay bir seyir gözlemleniyor. Diğer yayımcılık faaliyetleri ve yazılım programı yayımlama kategorileri ise dikkat çekici bir artış gösteriyor.

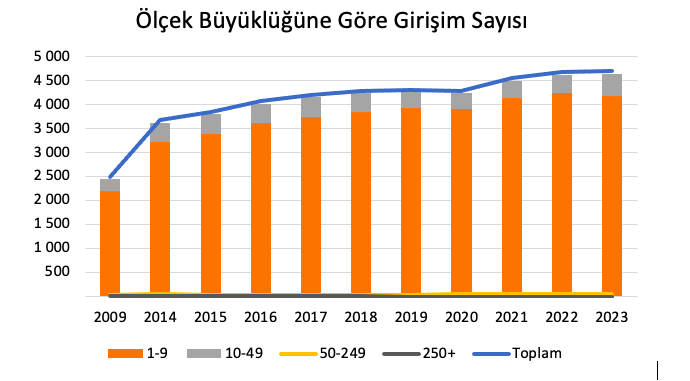

2023 itibarıyla yayıncılık sektöründe faaliyet gösteren girişim sayısı 4.700’ü aşmış. Son üç yılda bu artışın neredeyse tamamının 1–9 çalışanlı mikro ölçekli işletmelerden gelmesi dikkat çekici. Özellikle 2021 sonrası bu eğilim daha da hız kazanmış görünüyor. Aynı dönemde orta ve büyük ölçekli işletmelerin sayısında kayda değer bir değişiklik olmaması, sektörel büyümenin mikro yapıların omuzlarında gerçekleştiğini düşündürüyor.

Ancak bu durumu yalnızca daha esnek veya uzmanlaşmış üretim yapılarının yükselişiyle açıklamak yanıltıcı olabilir. Yayıncılık faaliyetlerinin NACE kodları çerçevesinde tanımlanması, bireysel girişimlerin ve düşük ölçekli operasyonların işletme olarak kaydedilmesi de bu küçük ölçekli yapının nedeni olabilir. Dolayısıyla küçük ölçekli girişim artışı, sektördeki dönüşüm kadar kayıt yapısının da bir yansıması olabilir.

Ölçek büyüklüğüne göre girişim sayısı grafiği yayıncılık sektöründeki girişim sayısının nasıl değiştiğini ve bu girişimlerin çalışan sayısına bağlı olarak oluşturulan ölçeklerine göre dağılımını gösteriyor. Toplam girişim sayısında 2009’dan itibaren gözlenen istikrarlı artışın neredeyse tamamı, 1–9 çalışanlı mikro ölçekli girişimlerden kaynaklanıyor.

Bu durum, sektördeki büyümenin daha düşük maliyetli, küçük ölçekli ve potansiyel olarak daha esnek yapılardan geldiğini düşündürüyor. Özellikle 2021 sonrası mikro girişimlerdeki artış dikkat çekici boyutta. Bu da sektördeki dönüşümün ölçek bazlı değil, daha çok girişimcilik modeli üzerinden şekillendiğini işaret ediyor. Öte yandan, sektörde gözlemlediğimiz butik yayınevlerinin sayıca artışı ve niş okur gruplarına hitap eden yayınların öne çıkması, daha hedefli ve katma değeri yüksek içerik üretimiyle bu yapısal kaymayı kısmen doğruluyor. 2023 itibarıyla sektör, çok sayıda küçük ama bağımsız girişimin etkinliğini artırdığı bir dengeye oturmuş görünüyor. Sektöre dair gözlemler ve saha deneyimleri, bu mikro girişimlerin hatırı sayılır bir bölümünün yalnızca varlık göstermekle kalmayıp, nitelikli yayıncılık konusunda özgün bir vizyon geliştirdiğini de ortaya koyuyor.” “Az ama öz” yayıncılık anlayışı, daha özgün ve seçici içerik üretimi, niş okur gruplarına ulaşma becerisi ve yazarla birebir temas gibi nitelikler bu yeni yapıları tanımlayan ortak özellikler arasında diye düşünüyoruz. Bu bağlamda, mikro ölçekteki artışı sadece nicel bir genişleme olarak değil, yayıncılığın üretim tarzında ve değer önerisinde yaşanan bir değişimin yansıması olarak da okumak mümkün.

Elbette sektör çalışanları arasında “butik yayıncılık” kavramına mesafeli yaklaşanlar da var. Bu ifade, somut bir ölçekten çok, bir tür niyet beyanı ya da pazarlama dili olarak değerlendiriliyor. Ancak yine de 2023 verilerinin gösterdiği mikro ölçekli girişim artışını yalnızca ekonomik zorunluluklar ya da sektörel kırılganlıkla açıklamak eksik kalır; bu artışı aynı zamanda yaratıcı bir karşı duruşun ifadesi olarak da okumak mümkün. Butik yayınevlerinin örneğinde olduğu gibi, yayıncılıkta ölçek küçülebilir; ama etki büyüyebilir.

(Grafiğe ilişkin okuyucuya küçük bir not düşelim: Grafikte yer alan 50–249 ve 250+ çalışanlı işletmeler, yayıncılık sektöründe sayıca oldukça sınırlı olduğu için görselde üst üste binmiş ya da fark edilmesi güç görünebilir. Örneğin, 2009 yılında 50–249 çalışanlı yalnızca 31, 250+ çalışanlı ise sadece 11 girişim varken; 2023 yılında bu sayılar sırasıyla 58 ve 5 olarak kaydedilmiştir.)

İstihdamın Yeni Yüzü: Büyük İşletmelerin Gerileyişi, Küçük-Orta Ölçekli Yapıların Yükselişi

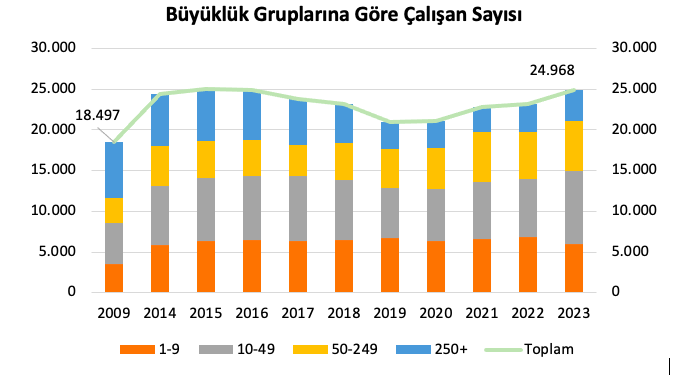

Yayıncılık sektöründe toplam istihdam, 2009’daki yaklaşık 18.500 kişiden 2023’te 24.968’e ulaşarak %35’in üzerinde bir artış gösterdi. Ancak bu genişleme yalnızca niceliksel değil; istihdam yapısında da dikkat çekici bir dönüşüm eşliğinde yaşanıyor.

2009’da sektör çalışanlarının %37’si büyük ölçekli (250+ çalışanlı) işletmelerde yer alırken, bu oran 2023 itibarıyla %15’e kadar gerilerken, özellikle 10–49 ve 50–249 çalışanlı orta ölçekli işletmelerin payı belirgin biçimde artmış. Bu kayma, sektörün artan maliyetler ve yoğun rekabet koşullarına karşı daha esnek, uzmanlaşmış ve odaklı üretim yapılarıyla yanıt verdiğini gösteriyor. Söz konusu grafiği ölçek büyüklüklerine göre işletme sayısı ile birlikte değerlendiğimizde sektörde küçük orta büyüklükteki işletmelerin yükselişi teyit edilmiş gözüküyor.

Yayıncılık sektöründe 250+ çalışanı olan büyük işletmelerin istihdamdaki ağırlığı son yıllarda belirgin biçimde azalmış görünüyor; 2014–2016 döneminde daha baskın olan bu yapıların, 2023 itibarıyla toplam istihdam içindeki payı gerilemiş durumda. Bu düşüş, kimi büyük yayınevlerinin küçülmeye giderek daha esnek yapılara evrildiğini ya da sektörden çekildiğini düşündürüyor. Buna karşılık, 10–49 ve 50–249 çalışanlı işletmelerdeki artış hem sektöre yeni katılan girişimlerle hem de büyük yapılar içinde faaliyet gösteren bazı birimlerin (örneğin redaksiyon, telif takibi, dizgi) bağımsızlaşmasıyla ilişkilendirilebilir. Böylece istihdam, daha yatay dağılıma sahip, uzmanlaşmış küçük yapılar arasında paylaşılıyor denilebilir. Bu gelişme, yayıncılıkta modüler ve esnek çalışma biçimlerinin yaygınlaştığına ve operasyonel çeşitliliğin arttığına işaret ediyor olabilir.

Ciro Ne Anlatıyor? Bir Köfte Zincirinin Yanında Yayıncılığın Yeri

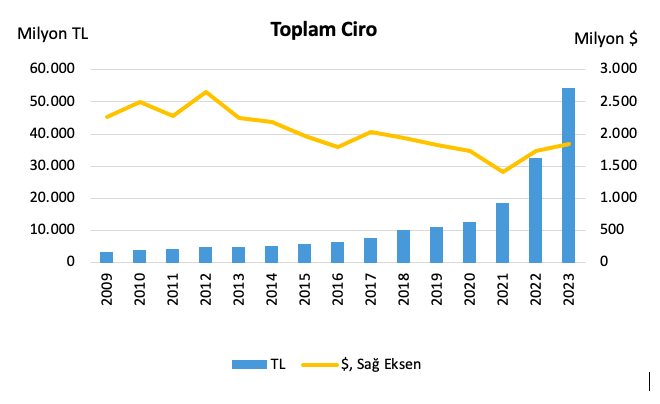

Yayıncılık sektörünün toplam cirosu, 2023 yılında 54,9 milyar TL’ye ulaşarak önceki yıla göre %69 oranında artış gösterdi. İlk bakışta etkileyici görünen bu büyüme, yıllık ortalama enflasyonun %65 seviyesinde seyrettiği bir yılda gerçekleştiği için, nominal artışın tek başına anlamlı olup olmadığını sorgulamak gerekiyor. Cirodaki artışın enflasyona paralel ilerlemiş olması, sektörün reel olarak sınırlı bir büyüme kaydettiğini ortaya koyuyor.

Döviz bazlı seyre baktığımızda ise bu durum daha da netleşiyor: 2013’te 2,7 milyar dolar seviyesinde olan sektör cirosu, 2023 itibarıyla 1,9 milyar dolara gerilemiş. Yayıncılık sektörü son on yılda dolar bazında yaklaşık yüzde 30 oranında daralmış görünüyor.

Öte yandan, Türkiye genelinde yaklaşık 25 bin kişiye istihdam sağlayan ve 4.700’ün üzerinde girişimi kapsayan bu büyük sektörün, 2023 itibarıyla bir köfteci zincirinin cirosuyla neredeyse aynı seviyede olması dikkat çekici. X platformunda paylaşılan bir haberde, söz konusu zincirin cirosunun 2023 yılı itibarıyla 2 milyar dolar civarına ulaştığı ifade ediliyordu. Basılı düşüncenin toplam ekonomik karşılığının, ızgaradaki köfteyle başa baş gitmesi, yayıncılığın kültürel ve sosyal işleviyle ekonomik büyüklüğü arasındaki yapısal uyumsuzluğuna çarpıcı bir örnek oluşturuyor.

Yayıncılıkta eskiden büyük ölçekli şirketlerin elinde toplanan ekonomik güç, artık daha küçük ama sayıca fazla ve daha esnek yapılar arasında bölüşülüyor.

Cironun ölçeğe göre dağılımı yayıncılık sektöründe çarpıcı bir dönüşüme işaret ediyor. Bundan 15 sene önce 250+ çalışanı olan büyük işletmeler sektör cirosunun yarısını üretirken yıllar itibarıyla bu oran düşüş trendine girmiş ve 2023 itibarıyla bu oran dramatik bir biçimde yüzde 10’un da altına gerilemiş. Diğer yandan, özellikle 50–249 ve 10–49 çalışanlı işletmelerin cirosal katkısı artmış; 2023’te sektör cirosunun büyük kısmını bu iki segment üstlenmiş görünüyor. Mikro işletmelerin (1–9 çalışan) bile cirodaki payı, büyük işletmelerinkini geçmiş durumda. Bu tablo, yalnızca yapısal bir ölçek kaymasına değil, aynı zamanda pazar dinamiklerinde köklü bir değişime işaret ediyor:

Personel Maliyetleri: Dar Alanda Kısa Paslaşmalar

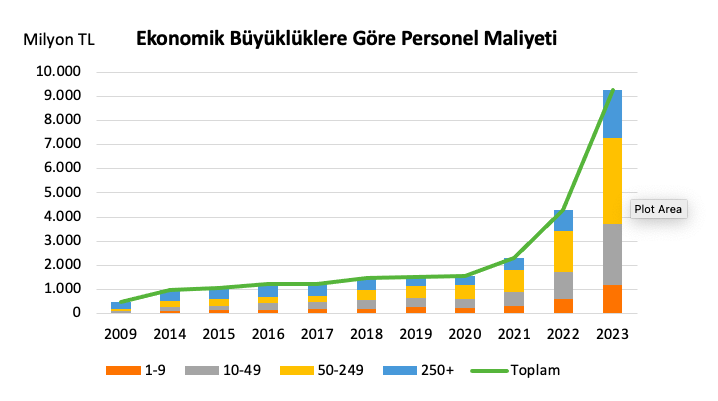

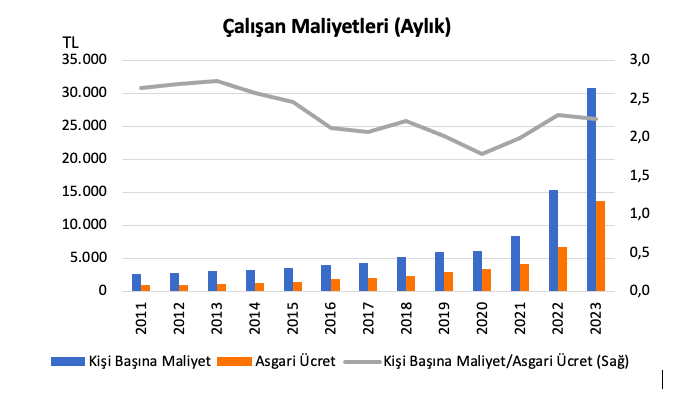

Yayıncılık sektöründe personel maliyetleri 2009’dan 2023’e kadar kesintisiz bir artış gösteriyor. Özellikle 2021 sonrası dönemde bu yükseliş adeta ivmeleniyor. 2020 yılında yaklaşık 2 milyar TL olan toplam personel maliyeti, sadece üç yıl içinde %350’ye yakın bir artışla 2023’te 9,1 milyar TL’ye ulaşmış. Bu dramatik artış, ücretlerdeki genel yükselişe ek olarak çalışan sayısındaki toparlanmayla da açıklanabilir.

Yayıncılık sektöründe 250+ çalışanı olan büyük işletmelerin istihdamdaki ağırlığı son yıllarda belirgin biçimde azalmış görünüyor; 2014–2016 döneminde daha baskın olan bu yapıların, 2023 itibarıyla toplam istihdam içindeki payındaki gerileme, kimi büyük yayınevlerinin küçülmeye giderek daha esnek yapılara evrildiğini düşündürüyor. Buna karşılık, 10–49 ve 50–249 çalışanlı işletmelerin payındaki artış hem sektöre yeni katılan girişimlerle hem de büyük yapılar içinde faaliyet gösteren bazı birimlerin (örneğin redaksiyon, telif takibi, dizgi) bağımsızlaşmasıyla ilişkilendirilebilir. Böylece istihdam, daha yatay dağılıma sahip, uzmanlaşmış küçük yapılar arasında paylaşılıyor olabilir. Bu gelişmeyi, yayıncılıkta modüler ve esnek çalışma biçimlerinin yaygınlaşması ve operasyonel çeşitliliğin artmasının işareti olarak yorumlamak mümkün.

Yayıncılık sektöründe kişi başına aylık personel maliyetleri, özellikle son iki yılda dramatik bir yükseliş içinde. 2023 yılında kişi başına ortalama aylık maliyet 30.000 TL’yi aşarken, bu rakam asgari ücretin 2,2 katına denk geliyor. Oysa 2017–2020 döneminde bu oran 2,5 seviyesinden 1,7’ye kadar gerilemişti. Yani uzun süre boyunca sektördeki çalışan maliyetlerinde yaşanan sıkışma, 2022 sonrası dönemde bir nebze de olsa toparlanmaya dönüyor.

Ancak bu toparlanma, sektörün çalışanlarına “refah artışı” sağladığı anlamına gelmiyor. Tam tersine, bu artışı büyük ölçüde genel ücret baskısı, artan enflasyon ve yüksek yaşam maliyetleriyle bağlantılı değerlendirmek gerekiyor.

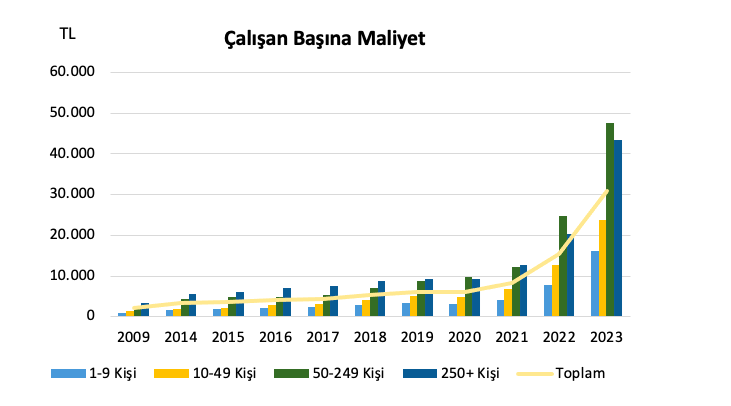

Kişi başına maliyetin işletme büyüklüklerine göre dağılımında özellikle 50–249 ve 250+ çalışanı olan işletmelerde kişi başına personel maliyetlerinin son yıllarda belirgin şekilde arttığı görülüyor. Bu artış, yalnızca genel ücret seviyelerindeki yükselişi değil, aynı zamanda bu ölçeklerdeki işletmelerin daha fazla sosyal yükümlülük ve kurumsal maliyete maruz kalmasını da yansıtıyor. Diğer yandan bu işletmeler, büyük sermayeye sahip yapılar kadar ölçek ekonomisinden yararlanamazken, mikro işletmeler gibi düşük maliyetli ve esnek işleyiş avantajlarına da sahip değiller. Bu tablo, özellikle orta ölçekli yayınevleri için artan istihdam maliyetlerini yönetme ve rekabet edebilme şeklinde çift yönlü bir baskıyı ortaya koyuyor.

Buradan hareketle, personel maliyetleri bu denli artarken, işverenlerin bu yükü nasıl yönettiği sorusu akla geliyor. Olası cevaplar, yayıncıların ürün fiyatlarını artırması ya da iş gücü maliyetlerini kısmak arasında bir tercih yapmak zorunda kalması. Ancak kitap gibi fiyat esnekliği düşük ürünlerde bu denge çok da kolay kurulamıyor.

Daha az kişiyle daha çok iş yapma baskısı, sektör emekçilerine fazla mesai ödememek, yan hakları kısmak ya da esnek, güvencesiz çalışma biçimlerine yönelmek gibi yollar sektörde sıkça başvurulan çözümler hâline geliyor. Yayıncılık sektörü kültürel üretimin taşıyıcısı olsa da bu emeğin karşılığını verme konusunda sürdürülebilir ve adil bir modele hâlâ ulaşabilmiş değil gibi gözüküyor.

Az Baskı, Çok Değer: Butik Yayıncılığın Yükselişi

Yayıncılık sektörüne dair elimizdeki en güncel TÜİK verileri, ülkemizde butik yayınevleri ve küçük markalarla çalışan yapıların hem telif radarlarının açıklığı hem de özgün içerik üretimindeki esneklikleriyle öne çıktığını da teyit ediyor. Bu işletmeler, niş okur gruplarına erişim, yüksek katma değerli içerik üretimi ve değişen pazar koşullarına uyum açısından giderek daha avantajlı bir konuma yerleşiyor.

Butik yayınevlerinin yükselişini yalnızca sektörel değil, aynı zamanda kültürel bir dönüşüm olarak da değerlendirmek mümkün. Büyük sermaye ve yüksek tiraj hedefi olmadan da edebi değer yaratılabileceğini gösteren bu yapılar; daha küçük, esnek ekiplerle çalışarak maliyetlerini yönetebiliyor, doğrudan okurla güçlü bağlar kurabiliyor. Genellikle yurtdışında henüz tanınmamış ama yüksek edebi potansiyele sahip yazarları erkenden keşfederek cesur yayıncılık kararları alabiliyorlar. Türkiye’de ilk anda geniş okur kitlesi bulamasa da zaman içinde edebi karşılığını bulan birçok eser bu yayınevlerinden çıkıyor.

Kâr odağından çok kültürel etkiyi önceleyen bu yapılar, yayıncılık sektörünün sessiz ama belirleyici aktörleri hâline geliyor. İyi ki varlar.